AUTOR: Antonio

Carlos Costa d'Ávila Carvalho Júnior - Professor de Orçamento Público e Gestão Fiscal -

professordavila@hotmail.com

OBSERVAÇÃO: permitida a reprodução, desde que citados a fonte e o autor.

CONTINUAÇÃO DA PARTE 1

(...)

O RESULTADO DO BCB APÓS “OPERAÇÃO DE EQUALIZAÇÃO CAMBIAL”

A “operação de

equalização cambial” foi trazida pelo seguinte dispositivo da MPV 435/2008, in verbis:

“Art. 6º O resultado financeiro das operações com reservas cambiais

depositadas no Banco Central do Brasil e das operações com derivativos cambiais por ele realizadas no mercado

interno, conforme apurado em seu balanço, será considerado:

I - se

positivo, obrigação do Banco Central do Brasil com a União, devendo ser

objeto de pagamento até o décimo dia útil subseqüente ao da aprovação do

balanço pelo Conselho Monetário Nacional; e

II - se

negativo, obrigação da União com o Banco Central do Brasil, devendo ser

objeto de pagamento até o décimo dia útil do exercício subseqüente ao da

aprovação do balanço pelo Conselho Monetário Nacional.“ (Grifou-se)

As palavras grifadas

em transcrito dispositivo mostram a grande alteração trazida pela “operação de

equalização cambial” sobre a apuração do resultado patrimonial do Banco Central

do Brasil, a saber: antes de se efetuar a apuração do resultado patrimonial do

semestre, todos os ganhos e/ou perdas com as operações cambiais devem ser

“zerados” por intermédio do registro, respectivamente, de ativos ou passivos no

patrimônio da autoridade monetária. Explica-se.

Vejamos o que

estabelece o art. 6º, § 2º, da MPV 435/2008, in verbis:

“Art. 6º, § 2º - O resultado financeiro das operações

referidas no caput deste artigo será

apurado diariamente e acumulado para fins de compensação e liquidação entre as

partes, equivalendo o período de apuração ao definido para o balanço do

Banco Central do Brasil.” (Grifou-se)

Assim, ao final de

um determinado dia, o BCB verifica qual teria sido o seu resultado (ganho ou

perda) com reservas internacionais e derivativos cambiais. Se o resultado for

um “ganho”, todo o respectivo montante é “zerado” por intermédio do registro de

um passivo junto ao Tesouro Nacional, como determina o art. 6, inciso I, acima. Se o resultado for uma “perda”, então a “zeragem” ocorre por

intermédio do registro de um ativo junto ao TN, como determina o art. 6, inciso

II.

Resultado do BCB – Sistemática Posterior à MPV435/2008 -

Exemplo

Vamos imaginar que

as operações cambiais tenham apresentado, ao final de um dia, os seguintes

montantes:

(i) receitas

cambiais = 2.500;

(ii) despesas

cambiais = 2.000;

(iii) resultado

cambial = 500 (lucro).

Antes do advento da

“operação de equalização cambial”, as receitas e despesas cambiais eram levadas

diretamente à apuração do resultado do exercício, integrando, sem qualquer

ajuste, a Demonstração do Resultado do Exercício (DRE).

No entanto, após a

MPV 435/2008, todo o ganho passou a ser “zerado”, por intermédio do registro de

um passivo junto à União (no caso, no montante de 200 unidades monetárias),

passando a apuração do resultado cambial a ser feita da seguinte forma:

Apuração Diária do Resultado da

Equalização Cambial

Receitas Cambiais (+)

|

=

|

2.500

|

Despesas Cambiais (-)

|

=

|

2.000

|

Resultado Cambial (=)

|

=

|

Lucro de 500

|

Equalização

Cambial (+ ou -)

|

=

|

-500

|

Resultado Cambial Total

|

=

|

ZERO

|

Como dito acima, a

“zeragem” do “ganho” cambial é feita mediante o registro de uma despesa, ou

seja, de um passivo junto à União, por intermédio do seguinte lançamento

contábil:

Débito:

|

Despesas da Equalização Cambial

|

|

Crédito:

|

Resultado

Cambial positivo a transferir ao TN

|

500

|

Atentemo-nos para o fato de que, antes mesmo do

momento em que se efetua a apuração do resultado patrimonial semestral do BCB,

passa a existir uma obrigação a ser honrada pelo BCB junto ao TN. Tal obrigação

é distinta daquela que se registra após a apuração do resultado patrimonial

semestral. Enquanto uma recebe o nome de “resultado patrimonial a transferir”,

a outra chama-se “equalização cambial a transferir”.

Agora, vamos

imaginar que, no dia seguinte, as operações cambiais tenham apresentado os

montantes abaixo:

(i) receitas

cambiais = 1.000;

(ii) despesas

cambiais = 1.200;

(iii) resultado

cambial = 200 (prejuízo).

De acordo com o

determinado pelo art. 6º, § 2º, da MPV 435/2008, a equalização cambial seria a

seguinte.

Apuração Diária do Resultado da

Equalização Cambial

Receitas Cambiais (+)

|

=

|

1.000

|

Despesas Cambiais (-)

|

=

|

1.200

|

Resultado Cambial (=)

|

=

|

Prejuízo de 200

|

Equalização

Cambial (+ ou -)

|

=

|

+200

|

Resultado Cambial Total

|

=

|

ZERO

|

No caso, a “zeragem”

da “perda” cambial seria feita por meio do registro de uma receita, ou seja, de

um ativo junto à União, mediante o seguinte lançamento contábil:

Débito:

|

Resultado

Cambial negativo a ser coberto pelo TN

|

|

Crédito:

|

Receitas da Operação de Equalização Cambial

|

200

|

Assim, passaria a existir, também, um haver junto

ao TN, o qual seria honrado mediante a emissão de títulos públicos pelo TN ao

BCB, como mostra o esquema a seguir:

Ao final do semestre

– considerando que os demais dias desse período não apresentaram qualquer

receita ou despesa cambial – a apuração semestral da equalização cambial

apresentaria os seguintes montantes.

Apuração Semestral do Resultado da

Equalização Cambial

Receitas Cambiais (+)

|

=

|

3.500

|

Despesas Cambiais (-)

|

=

|

3.200

|

Resultado Cambial (=)

|

=

|

Lucro de 300

|

Equalização

Cambial (+ ou -)

|

=

|

- 300

|

Resultado Cambial Total

|

=

|

ZERO

|

É importante

observar que todos os ganhos e/ou perdas gerados ao longo do semestre pelas

operações cambiais foram devidamente “zerados” pela “operação de equalização

cambial”. Isso não significa que, ao final desse período, não existam

obrigações/haveres entre o BCB e o TN.

No caso do exemplo

acima, restará registrado, liquidamente, após a compensação entre as partes a que se refere o art. 6º, § 2º, da MPV

435/2008, o passivo “Equalização a Transferir”, no valor de 300 unidades

monetárias.

Efetuados os

registros relativos às operações cambiais e à “operação de equalização

cambial”, realiza-se a apuração do resultado patrimonial do semestre.

Como ficaria tal

apuração se, ao longo do semestre, as demais operações do BCB tivessem

apresentado os seguintes montantes:

(i) demais receitas

= 2.000;

(ii) demais despesas

= 1.500;

(iii) resultado

demais operações = lucro de 500.

DEMONSTRAÇÃO DO RESULTADO DO

EXERCÍCIO - DRE

Operações Cambiais (+)

|

RECEITAS

|

3.500

|

|

Operações Cambiais (-)

|

DESPESAS

|

3.200

|

|

Operações

Câmbiais Resultado (=)

|

Lucro

de

|

300

|

|

Equalização (+)

|

RECEITAS

|

200

|

|

Equalização (-)

|

DESPESAS

|

500

|

|

Equalização

Resultado (=)

|

-300

|

||

Demais Operações (+)

|

RECEITAS

|

2.000

|

|

Demais Operações (-)

|

DESPESAS

|

1.500

|

|

Demais

Operações Resultado (=)

|

Lucro

de

|

500

|

|

Resultado

Total

|

Lucro

de

|

500

|

A DRE mostra que,

após a edição da MPV 435/2008, o resultado patrimonial do BCB passa a ser igual

ao resultado das “demais operações”, uma vez que, antes do encerramento do

semestre e, portanto, antes da apuração do resultado patrimonial, todos os

ganhos e/ou perdas com operações cambiais são “zerados” pela “equalização

cambial”.

Reservas de Resultado – Sistemática Posterior à

MPV435/2008

Efetuada a apuração

do resultado patrimonial, é chegado o momento de se constituir (ou não) as

reservas de resultado.

Como já destacado

acima, a constituição de reservas seguia a regra trazida pelo art. 2º, § 3º, da

MPV 2.179-36/2001, in verbis:

“Art. 2º O resultado apurado no balanço

semestral do Banco Central do Brasil após computadas eventuais constituições ou

reversões de reservas será considerado:

(...)

§ 3º A constituição de reservas de que trata

o caput não poderá ser superior a vinte e cinco por cento do

resultado apurado no balanço do Banco Central do Brasil.”

O art. 14 da MPV

435/2008, entretanto, revogou o § 3º transcrito acima. Verbis:

“Art. 14. Ficam revogados os §§ 1º e 3º do art. 2º e o art.

10 da Medida Provisória nº 2.179-16, de 24 de agosto de 2001.” (Grifou-se)

A constituição de

reservas de resultado do BCB, então, passou a ser determinada pelo conteúdo do

art. 4º da MPV 435/2008, in verbis:

“Art. 4º A constituição de reservas prevista no caput do art. 2º da Medida Provisória

no 2.179-36, de 2001, não poderá

ser superior a vinte e cinco por cento da soma

entre o resultado apurado no balanço do Banco Central do Brasil e o resultado

do cálculo definido no art. 6º desta Lei.” (Grifou-se)

Ou seja, para a

apuração do montante máximo que pode ser constituído de reservas de resultado -

e apenas para essa finalidade -, o resultado da “operação de equalização

cambial”, ainda que o mesmo não mais integre a apuração do resultado

patrimonial semestral do BCB, deverá ser levado em consideração, como segue.

LIMITE RESERVAS <= [(RESULTADO

TOTAL + EQUALIZAÇÃO) x 0,25]

No caso que está

sendo utilizado como exemplo neste texto, como ficaria o cálculo do montante

máximo das reservas de resultado?

LIMITE RESERVAS <= [(RESULTADO

TOTAL + EQUALIZAÇÃO)] x 0,25

LIMITE RESERVAS

<= [(Lucro 500) + (Positivo em 300)] x 0,25

LIMITE RESERVAS

<= (800 x 0,25) = 200

Se assim desejar,

portanto, o BCB poderá constituir reservas de resultado até o montante de 200

unidades monetárias. No entanto, vamos supor que o mesmo não queira efetuar tal

constituição, decidindo por transferir ao TN a integralidade do resultado

patrimonial (500 unidades monetárias).

Haverá, então, o

registro de obrigação junto à União, no valor total do resultado patrimonial,

como segue.

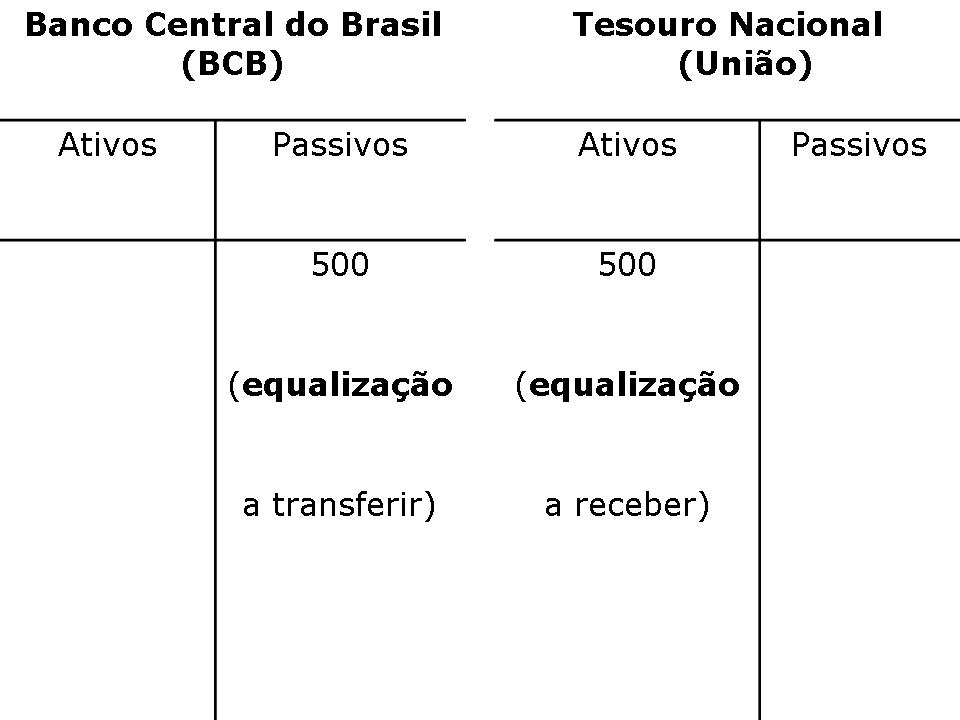

Duas Obrigações: “Resultado a Transferir” e “Equalização a

Transferir”

Encerrado o

semestre, as operações realizadas pela autoridade monetária geraram duas

obrigações distintas junto ao TN. A primeira delas refere-se ao resultado

positivo da “operação de equalização cambial”; a segunda está relacionada à

transferência do resultado patrimonial positivo. É o que mostra o esquema a

seguir.

CONTINUA NA PARTE 3

Nenhum comentário:

Postar um comentário